La recherche de la défiscalisation ne doit pas vous faire oublier qu’un investissement reste … un investissement ! Les possibilités pour réduire vos impôts sont nombreuses (FIP / FCPI / SOFICA / Girardin / etc.) mais au global peu sont réellement intéressantes. Les couches de frais ont en effet tendance à s’empiler (frais d’entrée & de gestion élevés), les durées de détention à s’allonger (jusqu’à 10 ans et plus) faisant de ces produits de défiscalisation des investissement au final peu voire pas rentables.

Un exemple très simple :

Votre investissement sur 7 ans vous rapporte donc : 30% (réduction d’impôts à l’entrée) moins les frais de 19,5% = 10,5% soit 1,5% sur une base annualisée. La rentabilité de votre placement va ainsi dépendre de la performance du fonds et l’historique des FIP reste très contrasté avec de nombreux fonds clôturant en moins-value.

J’espère que cet exemple vous a permis de saisir que la défiscalisation ne doit pas être une fin en soi mais doit plutôt constituer un « bonus » pour votre investissement. Je vais donc vous présenter les solutions qui à mon sens sont les plus pertinentes et permettent de coupler réduction d’impôt avec performance et diversification.

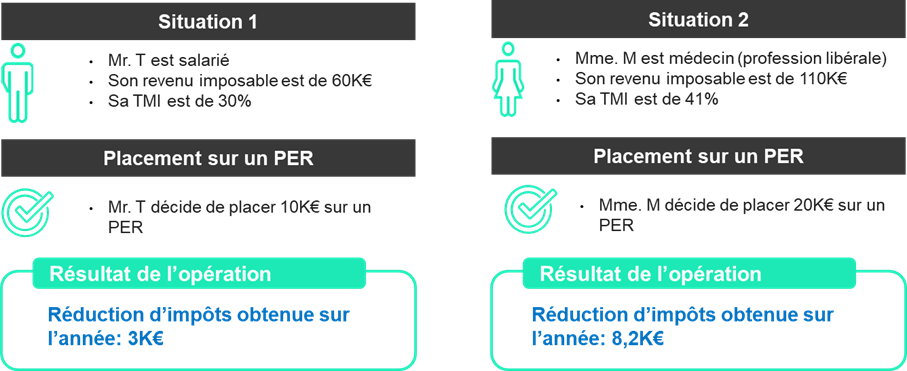

Montant cible (à revoir selon vos plafonds et objectifs) : de 5K€ à 20K€

Réduction d’impôts obtenue : jusqu’à 45% du montant versé (dépend de votre TMI)

Le PER vous permet un gain fiscal conséquent tout en vous affranchissant du plafonnement des niches fiscales. Les sommes versées sont ainsi déductibles de votre revenu fiscal de référence et viennent réduire d’autant votre impôt sur le revenu comme le montrent les deux mises en situation suivantes :

Flexibilité des versements (en une fois, échelonnés ou programmés) et des supports d’investissement (similaires à l’assurance vie : immobilier, fonds actions & obligations, produits structurés, private equity, etc.), le PER est un véritable outil patrimonial permettant de coupler réduction de votre revenu imposable avec capitalisation pour votre retraite (avec la possibilité de sortir en rente et en capital fractionné).

Rappel des conditions de sortie :

👉 Cas général : lorsque vous avez atteint l'âge de la retraite : capital imposé à l’IR et gains imposés au PFU (30%)

👉 Avant l’âge de votre retraite :

– Expiration de vos droits aux allocations chômage : sortie en franchise totale d’imposition ;

– Accidents de la vie : invalidité, décès de l’époux, surendettement, etc. : sortie en franchise totale d’imposition ;

– Acquisition de la résidence principale : sommes imposables à l’IR

📌 Source : https://www.service-public.fr/particuliers/vosdroits

💡 Mes bons plans avec le PER :

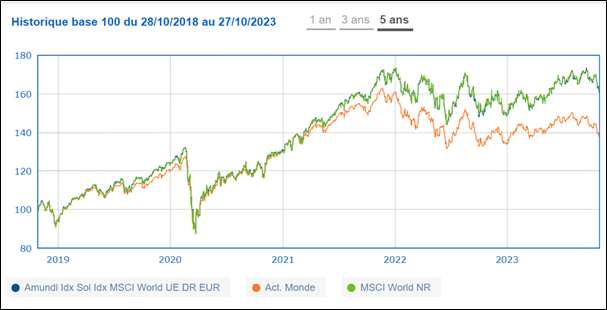

🤘 En général les capitaux placés ont un horizon de placement à très long terme (votre retraite). Ainsi c’est l’occasion de prendre des risques ! Privilégiez les ETFs actions aux frais très faibles (en moyenne 0,15%) et aux performances annuelles plus qu’intéressantes : exemple de l’ETF MSCI World d’Amundi sur les 5 dernières années : performance de +60,21% soit 12% annualisé :

📌 Source : https://www.quantalys.com/Fonds/441548

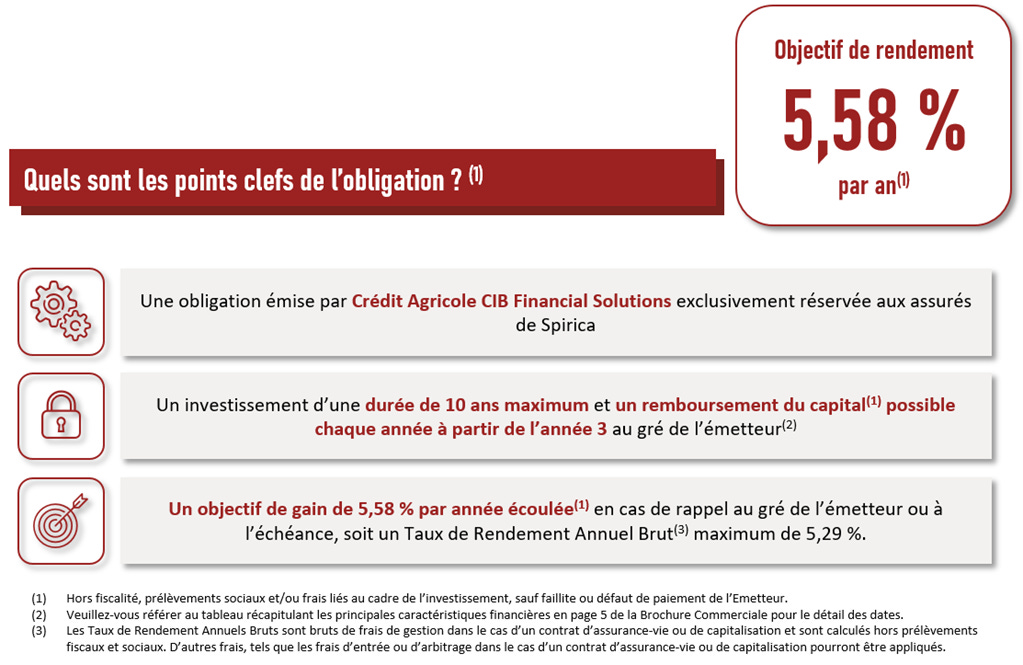

💸 Bénéficiez du contexte obligataire actuel avec des taux au plus haut depuis plus de 15 ans en investissant sur des obligations à capital garanti et au gain annuel connu en avance. La seule inconnue reste la maturité (rappel de l’obligation au gré de l’émetteur à partir de l’année 3 et jusqu’à la 10ième année) qui au final importe peu étant donné la visée long terme du PER. L’opportunité du moment au sein de nos contrats chez UAF Life :

Montant cible (à revoir selon les situations) : de 2,5K€ à 10K€

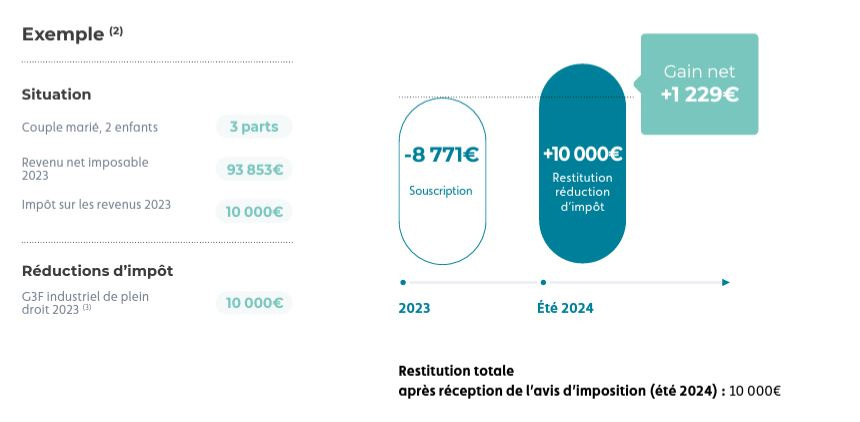

Réduction d’impôts obtenue : 110% du montant versé. Par exemple : je verse 5K€ fin 2023, les impôts me « remboursent » 5,5K€ en Juillet 2024 soit un rendement de 10% sur 8 mois !

Vous ne souhaitez pas immobiliser vos liquidités pendant longtemps et recherchez une solution à court terme pour réduire vos impôts ? Le Girardin Industriel (investissement en machine outils dans les DOM TOM) vous permet de bénéficier d’une rentabilité de 10% (en réduction d’impôts) sur le montant placé tout en vous garantissant la sécurité de votre investissement avec la garantie de bonne fin financière et fiscale du promoteur (G3F). Cette garantie vous permet en effet d’investir en toute sécurité et assure le remboursement des sommes investies en cas de requalification fiscale du montage.

Exemple pour un couple marié avec 2 enfants :

📌 Source : https://www.inter-invest.fr/loi-girardin/girardin-industriel

Montant cible (à revoir selon les situations) : de 2K€ à 10K€

Réduction d’impôts obtenue : 25% du montant investi

Allier transition écologique, investissement intéressant et réduction d’impôt : oui c’est possible ! Les 3 investissements proposés ci-dessous sont fait pour vous si :

– Vous souhaitez mettre votre argent au profit de la transition écologique en soutenant des initiatives durables ;

– Vous êtes prêts à immobiliser les fonds investis pendant une durée moyenne d’au moins 5 ans

– Vous souhaitez diversifier votre patrimoine et réduire votre exposition aux marchés

Le rendement de ces actifs est, les premières années, majoritairement obtenu via la réduction d’impôts qu’ils confèrent mais ils offrent tout de même des rendements annuels autour de 2% avec un mixte entre rémunération et revalorisation de la valeur de vos parts.

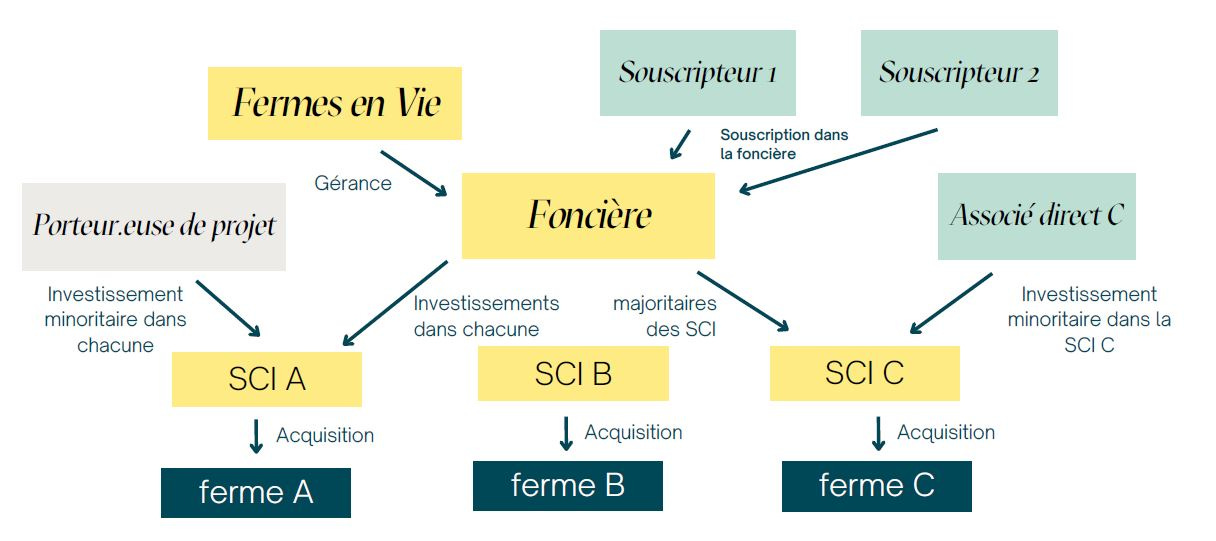

👉 Option 1 : mon coup de 💚 2023 : Investissement dans une foncière agricole « FERMES EN VIE – FEVE » qui achète des fermes pour les mettre en location avec option d’achat à des jeunes agriculteurs s’installant avec des pratiques agroécologiques. La foncière porte un réel projet écologique avec une démarche agronomique (préservation des sols), sociale et sociétale (développement des territoires et de l’alimentation locale de qualité).

D’un point de vue patrimonial pourquoi investir dans une foncière agricole ?

Fonctionnement de l’investissement en foncière agricole avec notre partenaire FEVE :

📌 Pour plus de détail : https://www.feve.co/investir

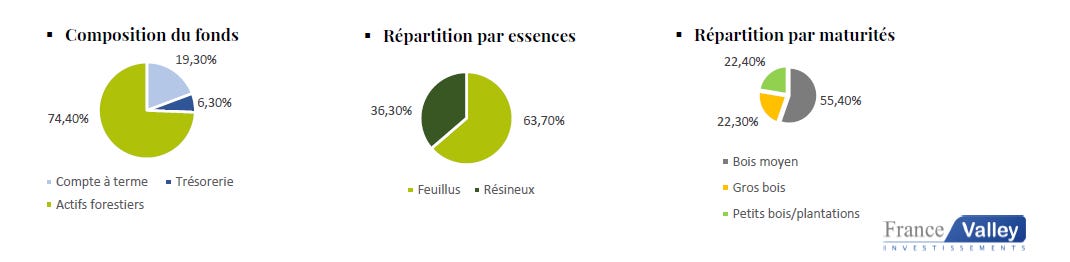

👉 Option 2 : Investissement dans un groupement forestier (GFI) soit 100% français soit diversifié en Europe. Les deux GFI que nous proposons sont tous les deux labélisés et prônent une gestion durable des massifs.

Pourquoi investir dans un groupement forestier ?

📌 Pour plus de détail sur les GFI France Valley: GFI France Valley

📌 Pour plus de détail sur les GFI Vatel Capital: GFI Vatel Capital

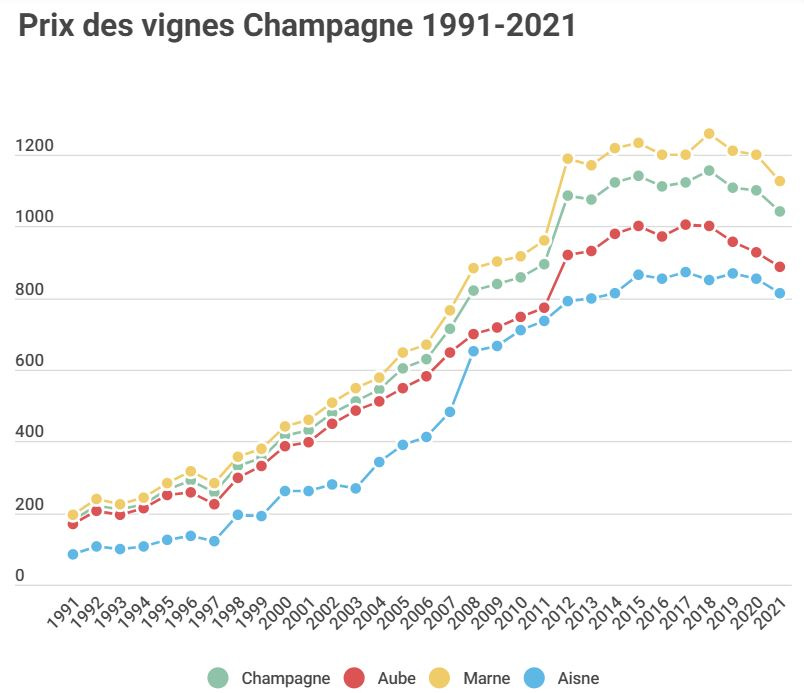

👉 Option 3 : Investissement dans un Groupement Foncier Viticole (GFV) : vous détiendrez ici des parts de vignes et allez être rémunérés en numéraire (avec possibilité de conversion en bouteilles de vos dividendes). Le produit proposé par notre partenaire France Valley est un groupement viticole dans le Champagne et permet donc un investissement dans une appellation prestigieuse, géographiquement délimitée et avec des rendements intéressants.

Les caractéristiques sont similaires à celles des groupements forestiers à cela prêt que vous coupler investissement responsable avec un placement plaisir qui vous offre la possibilité d’acheter à des prix décotés du champagne des vignes faisant parties du GFV. Enfin, le fonctionnement de France Valley avec un nouveau GFV chaque année permet de profiter d’un timing de marché intéressant avec des prix de vignes qui ont subi une correction de -5,6% en 2021 et qu’un début de rattrapage en 2022 de +2,4%.

📌 Pour plus de détail sur les GFV France Valley: GFV France Valley

💡 J’espère que cette sélection des solutions de défiscalisation, à mon sens, les plus efficaces va vous permettre de réduire vos impôts tout en faisant le bon choix pour votre patrimoine (capitalisation, dynamisation et diversification).

🎯 Je suis bien entendu à votre disposition pour vous accompagner dans le choix des meilleures stratégies qui s’offriront à vous mais attention il faut se positionner avant mi-décembre pour pouvoir jouer sur vos impôts 2023 ! 🔥

💚 Merci d’avoir lu cette Newsletter, un « like » et un partage à votre entourage sera fortement apprécié !

Subscribed

Avertissements

ð Sur le PER :

Avertissement : Les unités de compte comportent un risque de perte de capital. L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

ð Sur le Girardin Industriel :

1. Risques liés au plafonnement des niches fiscales :

Il revient à chaque Investisseur de s'assurer qu'il pourra imputer la réduction d'impôt dont il bénéficiera sur le montant de son impôt généré par les revenus soumis au barème progressif de l'impôt sur le revenu pour l'année considérée, tout en prenant en compte les mécanismes de plafonnement des avantages fiscaux mentionnés aux articles 199 undecies D et 200-0 A du CGI. Les sommes qui ne pourraient être imputées du fait de l'application des plafonnements des niches fiscales mentionné à l'article 200-0 A du CGI ne sont pas reportables et sont définitivement perdues. Conformément au Décret n° 2015-149 du 10 février 2015 relatif aux obligations déclaratives et à la mise en concurrence des intermédiaires en défiscalisation outre-mer, Inter Invest communique aux professionnels du conseil en gestion de patrimoine un outil de simulation leur permettant d'apporter aux investisseurs fiscaux l'assistance nécessaire dans le calcul de l'avantage fiscal et du montant du plafonnement.

2. Risques liés à l’éligibilité fiscale de l’opération :

Les articles 199 undecies B et C du CGI et l'agrément de la DGFIP pour l'opération font état d'obligations qu'il convient de respecter afin que l'éligibilité de l'opération au dispositif fiscal ne soit pas remise en cause. La principale obligation pesant sur les investisseurs dans le cadre de l'article 199 undecies B du CGI consiste à détenir les parts sociales ou actions de la société de portage pendant une durée minimale de 5 années à compter de la mise en service des biens. La principale obligation pesant sur les investisseurs dans le cadre de l'article 199 undecies C du CGI consiste à détenir les actions de la société de portage pendant une durée minimale de 5 années à compter de l'achèvement des fondations. En cas d'opération agréée par la DGFIP, l'exploitant devra respecter toutes les obligations mises à sa charge dans le cadre de cet agrément. Le risque de remise en cause de l'éligibilité de tout ou partie de l'opération a pour conséquence, s'il survient, la reprise de tout ou partie de l'avantage fiscal accordé à chaque investisseur.

Les investissements mobiliers ou immobiliers bénéficiant de l'aide fiscale au titre de l'article 199 undecies B du CGI sont soumis à l'obligation d'une mise en service au titre de l'année de souscription. Les investissements immobiliers bénéficiant de l'aide fiscale au titre de l'article 199 undecies C du CGI sont soumis au respect des délais suivants :

Le risque de non-respect des délais de réalisation des investissements a pour conséquence, s'il survient, la reprise de l'avantage fiscal accordé à chaque investisseur.

Les articles 199 undecies B ou C du CGI ainsi que l'agrément éventuel de la DGFIP en cas d'opération avec agrément fiscal imposent une durée d'exploitation minimale de cinq (5) années à compter de la mise en service de l'ensemble des biens. Durant cette période, des difficultés économiques ou un sinistre pourraient occasionner une interruption d'exploitation des biens. En cas de défaut d'exploitation des biens pour quelque raison que ce soit, la période de location minimum de 5 ans pourrait être prorogée afin de tenir compte de la durée d'interruption d'exploitation, sous réserve de l'acceptation de la DGFIP dans le cas d'opérations soumises à agrément préalable. Une durée d'exploitation des biens plus longue que celle initialement prévue aurait pour conséquence, la poursuite de l'activité de la société de portage et l'obligation des investisseurs de conserver leurs parts sociales ou actions au-delà du délai initialement envisagé.

3. Risques spécifiques liés au produit G3F :

Inter Invest a souhaité mettre à disposition de ses investisseurs une « Garantie de Bonne Fin Financière et Fiscale », appelée G3F. Par ce dispositif G3F, Inter Invest prévoit ainsi le versement à chaque investisseur d'une indemnité permettant à ce dernier de se voir rembourser toute somme réclamée par l'administration fiscale ou par tout créancier de la société de portage dont il est associé/actionnaire et donc de conserver le rendement net attendu de l'opération conformément aux conditions mentionnées au II de la Notice explicative. Un montant de 10 millions € a été alloué à cette couverture financière, pouvant s'avérer insuffisante à couvrir l'ensemble des investisseurs concernés. Le produit New Energy n'est pas concerné par ce risque.

ð Sur les groupements forestiers et foncier viticole :

– Risque de liquidité :

L'attention des souscripteurs potentiels est attirée sur le fait que la législation fiscale en vigueur à ce jour est susceptible d’évoluer. Le choix d'investir dans un GF est avant tout un choix de diversification patrimoniale, et il est préférable que la motivation de l'investisseur ne soit pas exclusivement fiscale dans la mesure où les avantages fiscaux liés à ces investissements peut être remis en cause par un changement de loi.

La valeur des forêts détenues par un Groupement Forestier varie dans le temps, et cette évolution peut se faire à la hausse comme à la baisse.

La valeur des parts d’un GF n’est pas garantie. L'investissement en parts de GF présente donc un risque de perte en capital.

Les GF sont par ailleurs exposés à des risques d’exploitation et sur les revenus : l'activité économique des GF peut générer des pertes liées notamment à la variation de la production en qualité, en volume et en valeur, le prix du bois n’étant pas constant dans le temps.

En outre, l'exploitation forestière est soumise aux aléas climatiques tels que les tempêtes, le gel, la grêle, les incendies et de manière générale, les catastrophes naturelles ainsi que les risques phytosanitaires.

Le Groupement Forestier est également exposé à un risque de perte de marchés et risque de mévente du produit des coupes de bois, lesquels peuvent dégrader les revenus.

L'exploitant peut également s'avérer être un bon ou un mauvais gestionnaire, et donc contribuer à la valorisation ou à la dépréciation des actifs, ainsi qu'au résultat bénéficiaire ou déficitaire.

En résumé, cette activité connaitra notamment les évolutions et aléas du marché de la sylviculture :

Comme les SCPI, les GF sont des sociétés civiles. La responsabilité des associés n’est donc pas limitée à leurs apports, contrairement à une société anonyme par exemple.

Lorsque le GF donne droit à une réduction d'impôt, elle est acquise sous conditions :

Les souscripteurs qui ont choisi de faire valoir un droit à réduction d'impôt sur le revenu loi Dutreil (ou sur leur ISF à l'époque où la loi Tepa l'autorisait) sont susceptibles de faire l'objet de contrôles fiscaux.

Lors de ces contrôles, l'administration fiscale peut remettre en question les avantages fiscaux obtenus (et appliquer le cas échéant des pénalités) si l'opération ne respecte pas parfaitement la réglementation :

Le risque de requalification fiscale est d'autant plus important que la réduction d'impôt demandée est importante et l'enjeu financier élevé pour l'inspecteur des impôts.

L'attention des souscripteurs potentiels est attirée sur le fait que la législation fiscale en vigueur à ce jour est susceptible d’évoluer. Le choix d'investir dans un GF est avant tout un choix de diversification patrimoniale, et il est préférable que la motivation de l'investisseur ne soit pas exclusivement fiscale dans la mesure où les avantages fiscaux liés à ces investissements peut être remis en cause par un changement de loi.

ð Sur la foncière agricole FEVE :

Risque de variation à la baisse du prix du foncier agricole

ð Terres agricoles

Au cours des 15 dernières années, le prix des terres agricoles a augmenté régulièrement, avec une moyenne annuelle de 3,7% pour les prairies et de plus de 5% pour les terres cultivées depuis 2009 (Cf. Etude Agrifrance). Malgré cela, le prix des terres agricoles en France reste relativement peu élevé par rapport à d'autres pays européens (Cf. source terre-net). Cependant, il ne faut pas exclure le risque d'une baisse de prix dans les années à venir.

ð Batî rural

En ce qui concerne les bâtiments d’habitation, on observe des périodes de forte hausse, de stagnation voire de baisse. Sur le long terme, l'évolution reste plutôt positive, mais un risque de baisse du prix n’est néanmoins pas à exclure. Le bâti agricole est souvent valorisé en fonction de son état d'usage et de vétusté (Cf. lafranceagricole). Ainsi, sa valeur dépend fortement des travaux réalisés pour le maintenir en bon état.

Le risque est atténué par une maintenance et un suivi régulier de la valorisation des terres et du bâti effectué par des équipes dédiées. Le choix des pratiques agroécologiques permet également de mieux valoriser les terres sur le long terme en les rendant moins dépendantes d'intrants externes pour assurer leur fertilité. De plus, il est prévu d’installer des panneaux photovoltaïques sur les toitures des différents bâtiments agricoles dès que cela sera techniquement et financièrement intéressant, ce qui améliorera significativement leur attractivité et rentabilité.

En outre, il existe un risque de payer un prix supérieur à la valeur marchande lors de l'acquisition de fermes. Cependant, ce risque est atténué grâce à l'expérience de Fermes En Vie et de son équipe ainsi qu'à la demande d'un avis externe sur le prix de chaque ferme avant l'achat.

ð Risques liés à l’insolvabilité des locataires, à la difficulté de les remplacer et aux difficultés d’éviction

Pour minimiser le risque d’impayés et réduire les délais de réponse, nous avons mis en place des loyers trimestriels au lieu de loyers annuels. Cela nous permet de détecter les problèmes plus rapidement et d'y répondre efficacement.

De plus, le risque est limité car les locataires sont sélectionnés par la SAS Fermes En Vie et sont accompagnés dans la réussite de leur projet. En cas d'éviction ou de départ de locataires, il peut y avoir une difficulté à trouver de nouveaux locataires solvables et répondant aux autres caractéristiques.

Toutefois, ce risque est également limité par l'accompagnement de la SAS Fermes En Vie pour trouver de nouveaux porteurs de projet afin de remplacer les locataires sortants. Dans nos hypothèses servant à définir les objectifs de rentabilité de la foncière, afin de prendre en compte le risque décrit ici, nous avons considéré un taux global d'impayé de 5%.

ð Risques liés à la survenance de dommages dans le cadre de la gestion des immeubles d’exploitation et d’habitation

Le risque de dommages est inhérent au fait que les immeubles soient loués et occupés. Afin de limiter ce risque, la SAS Fermes en Vie prévoit un suivi régulier des immeubles. De plus, dans les baux ruraux signés avec les locataires, un recours sur les récoltes est possible pour compenser d'éventuels dommages sur les immeubles. Enfin, la SCA les fèves prend également soin d'assurer tous les immeubles en tant que propriétaire non exploitant, ce qui limite les pertes financières en cas de dommages importants.