Le délai légal pour présenter les vœux étant dépassé, je profite de cette newsletter pour vous remercier de votre confiance depuis les débuts du cabinet en 2021 et pour vos retours / conseils qui m’aident au quotidien à améliorer l’offre et le suivi proposés par Metentis Patrimoine.

2024 marque pour moi une nouvelle étape avec un passage à 100% sur cette activité de gestion de patrimoine toujours dans l’optique de vous accompagner encore mieux et de manière complète sur vos différentes problématiques patrimoniales.

Cette newsletter dressera un bilan des performances de l’année 2023 mais mettra aussi en regard les opportunités intéressantes pour cette nouvelle année ✌️, encore marquée par un contexte économique et géopolitique compliqué.

Des contrats d’assurance-vie et des PER aux conditions avantageuses avec des supports diversifiés.

Montant minimum : à partir de 10K€

🤓 Pour faire face à la hausse de l’inflation et du livret A, les assureurs sont venus piocher dans leurs réserves afin de servir un rendement compétitif et de maintenir une collecte élevée pour garantir les rendements futurs.

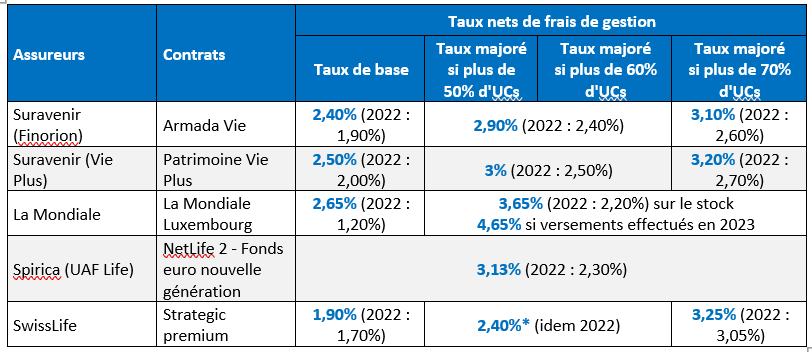

Les rendements sur le fonds euro sont à la hausse par rapport aux dernières années et oscillent entre 1,90% et 4,65%. Les écarts sont donc de plus en plus importants entre les assureurs et vont également dépendre de la part d’investissement en unités de comptes.

🎯 Les performances 2023 des fonds euro de nos principaux contrats :

*Taux à partir de 40% d’UCs

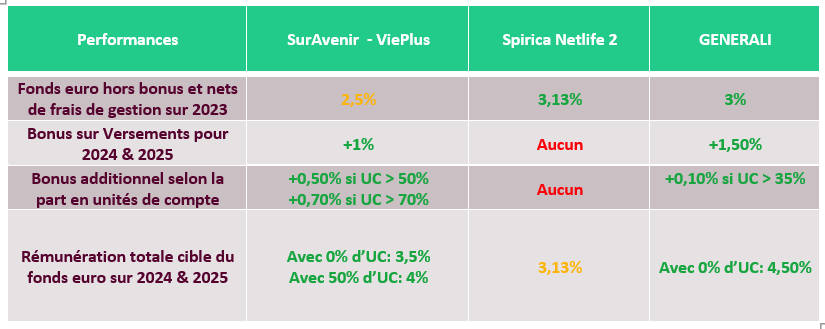

💸 En 2023 différentes offres de bonus sur les rendements des fonds euro ont été proposées par les assureurs et se voient renforcées sur 2024. Vous trouverez ci-dessous un détail des offres les plus intéressantes pour ceux d’entre vous qui souhaitent faire des versements avec une optique de garantie complète en capital via le fonds euro :

🤚 Comme vous le constatez chaque acteur y va de sa propre offre et, selon votre profil de risque, les rendements possibles peuvent différer fortement. Cela renforce notre conviction qu’un acteur indépendant pourra vous accompagner au plus près de vos besoins par rapport à une banque ou un réseau qui vous proposera uniquement son / ses contrats.

💡 Alternative intéressante si vous acceptez une certaine forme de blocage des fonds : vous souhaitez une garantie en capital mais une rémunération plus importante que le fonds euro ? De nombreux produits structurés existent et vous permettent de coupler capital garanti avec des rendements plus élevés mais surtout également garantis en contrepartie d’un blocage sur X années.

Exemple d’un produit actuellement disponible chez ViePlus :

- Capital 100% garanti à échéance

- Rémunération annuelle garantie de 5% 💰

- Maturité : rappel du produit au gré de l’émetteur (SG) entre l’année 1 et l’année 12

Des placements résilients, diversifiants & diversifiés mais surtout performants si tenté que l’on choisisse la bonne SCPI !

Montant minimum : 5K€ pour la majorité des SCPI

🏠 L’immobilier, notamment d’entreprises, a subi de plein fouet les conséquences des multiples hausses de taux entraînant une très forte diminution de la demande (les épargnants ayant une capacité d’emprunt fortement amputée) et par conséquent une baisse des prix. Si l’immobilier résidentiel baisse en moyenne de -6% à Paris et de -3% en province, l’immobilier de bureau affiche pour sa part une baisse plus significative avec notamment une diminution des volumes d’environ -60% par rapport à la moyenne des 5 dernières années.🚨

Cela a eu un impact direct sur la valorisation des parts des SCPI qui doivent obligatoirement refléter la valeur des immeubles sous-jacent dans une fourchette de plus ou moins 10%. Ainsi certaines SCPI contenant notamment une part importante de bureaux en Ile de France accusent des baisses significatives depuis début 2023 :

📉 SCPI du géant Primonial : Primopierre : -19.23% / PrimoVie : -8,87% ;

📉 SCPI centrées sur Paris et sa proche banlieue : -16,33% pour PFO2 et -15,81% pour PF Grand Paris de Perial AM ;

📉 SCPI bancaires : -17,07% pour ACCIMO Pierre de BNP / -17,04% pour GENEPIERRE d’Amundi / -7,03% pour ELYSEE Pierre de HSBC

Toutefois, malgré ces chiffres alarmistes il est important de rappeler comment, dans sa globalité, s’est comporté le marché des SCPI sur 2023 :

Encore une fois la clé est donc dans la sélection des SCPI : quel sous-jacent / quelles valeurs des actifs immobiliers en portefeuille / quel potentiel / quelle solidité des locataires / etc.

💸 Sur 2023 nous sommes fiers d’afficher de solides performances des SCPI que nous proposons et restons persuadés de la pertinence de ces placements sur le long terme ainsi que de réelles opportunités à saisir dans un contexte de marché en baisse :

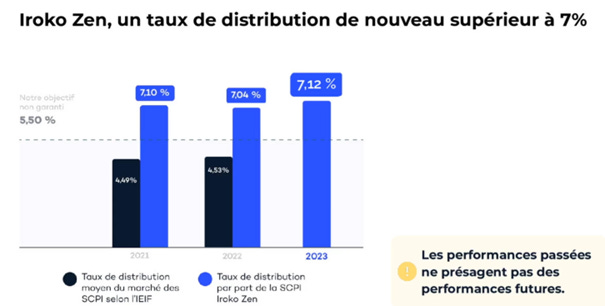

👉 IROKO ZEN : +7,12% de rendement en 2023 🚀 : encore dans le top 3 des meilleures performances de l’année du marché des SCPI pour la troisième année consécutive !

Autre chiffre clé : la valeur de reconstitution de la SCPI est de 209,43€ (par rapport au prix des parts à 200€) soit une sous-évaluation des parts de presque -5%.

Enfin, sur le T3 2023 il est essentiel de souligner que la collecte réalisée par Iroko Zen représente 6,44% de toute la collecte du marché des SCPI du trimestre !

Partenaire historique d’Iroko Zen, nous avons cru à cette SCPI depuis ses débuts en 2021 tant pour la pertinence de ses investissements (entrepôts logistiques, pôles de santé, micro-crèches, locaux d’activités) que de sa stratégie avec 0% de frais d’entrée (par rapport aux 10% en moyenne sur le marché) :

🎯 Les performances 2023 :

📌 Source : https://www.iroko.eu/

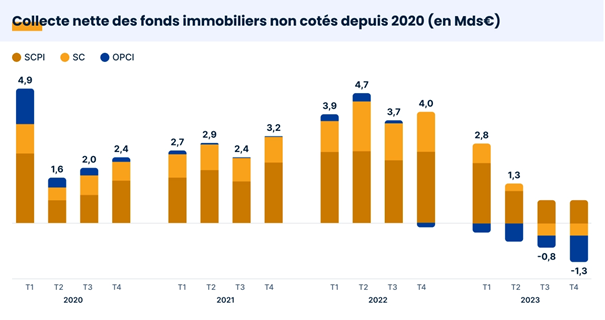

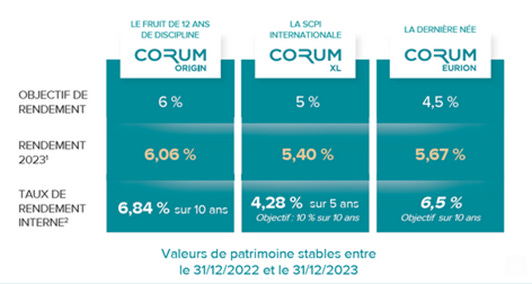

👉 CORUM : des performances toujours très solides et un potentiel très intéressant du fait d’une collecte massive sur l’année 2023 dans un marché où certains acteurs sont contraints de vendre à perte leurs immeubles.

En période de crise : « cash is king ». La collecte est donc la clé pour les gestionnaires de SCPI afin d’aller saisir de nouvelles opportunités et notamment racheter à prix cassé les immeubles vendus à perte par les autres SCPI en situation de décollecte massive ! C’est clairement ce qu’a fait CORUM sur l’année 2023. Le marché est en effet marqué par une baisse importante de la collecte nette avec seulement 900M€ au T3 2023 VS 2.3G€ au T3 2022 sur les SCPI et une décollecte massive du côté des SC / OPCI en assurance vie / PER :

Ce contexte plutôt moribond cache d’énormes disparités entre les SCPI avec notamment les 3 SCPI de CORUM qui totalisent (tenez-vous bien) plus de 22% de la collecte globale (soit 188M€) du marché des 113 SCPI sur le T3 2023 🚀!

🎯 Les performances 2023 :

📌 Source : https://www.corum.fr/

💡 J’espère que cette rétrospective sur les performances de nos solutions ainsi que les opportunités offertes par le contexte actuel du marché vous montreront qu’il est plus que jamais intéressant de passer à l’action ⏳ et de faire croître votre patrimoine même dans un contexte de tensions géopolitiques et économiques.

🎯 Je suis bien entendu à votre disposition pour vous fournir plus d’informations sur ces produits et pour vous accompagner dans la sélection des meilleures solutions selon vos objectifs et vos valeurs.

💚 Merci d’avoir lu cette Newsletter, un « like » et un partage à votre entourage seront fortement appréciés !

Avertissements

Avertissement : Les unités de compte comportent un risque de perte de capital. L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

L'investissement SCPI est un placement long terme. Les performances passées ne présagent pas des performances futures. Elles sont liées à l'évolution du marché immobilier. Le capital, les revenus et la liquidité des parts ne sont pas garantis.

Le capital-investissement est un placement risqué qui dépend de la croissance des entreprises en portefeuille qui présente un risque de perte partielle ou totale de votre capital. En effet, les perspectives de développement des sociétés dans lesquelles le fonds investit sont toujours incertaines. Les fonds de private equity sont investis dans des sociétés non cotées et donc par conséquent très peu liquides. La liquidité dépendra alors de la capacité du fonds à céder ses participations. La durée de détention recommandée d’un fonds de private equity est de 10 ans minimum.

La valorisation des participations du fonds est basée sur la valeur actuelle des titres. Cette valorisation n’est qu’une indication de la valeur des sociétés à un instant donné et le prix qui sera reçu lors d’une cession future pourra varier à la hausse comme à la baisse

Sur le PER et l’assurance vie :

Avertissement : Les unités de compte comportent un risque de perte de capital. L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

Sur le fonds BPI FRANCE Entreprises Avenir 1:

Risque de perte du capital investi le Fonds n’est pas un fonds à capital garanti La performance et le retour sur votre investissement ne sont en aucun cas garantis.

La perte maximale possible est égale au montant total que vous avez investi Les fonds du portefeuille ne sont pas des fonds à capital garanti, leur valorisation peut évoluer à la hausse comme à la baisse.

Risque lié aux fonds du portefeuille la performance du Fonds dépend en grande partie du succès des fonds du portefeuille et donc des entreprises dans lesquelles ces derniers ont investi L’évolution de la valeur de ces entreprises pourrait être affectée par des facteurs défavorables (développement des produits, conditions de marché, concurrence, crise sanitaire, crise énergétique, etc et en conséquence entraîner une baisse de la valeur liquidative des fonds du portefeuille et donc de la valeur liquidative du Fonds.

Risque de cession des parts les parts du Fonds ne peuvent pas être cédées librement Il n’existe pas de marché pour ces parts et il n’est pas prévu qu’un tel marché se développe Il sera par conséquent difficile pour un investisseur de céder ses parts ou d’obtenir des informations fiables sur la valeur et l’étendue des risques auxquels il est exposé.

Risque de change les fonds du Portefeuille pourraient être investis dans des actifs et notamment des Entreprises situées en dehors de la zone euro si bien que ces derniers sont exposés à un risque de variation des devises et du taux de change que subit indirectement le Fonds

Risque de concentration sur certains marchés le nombre d’investissements effectués par les fonds du portefeuille est et sera limité et, par conséquent, la performance du Fonds dans son ensemble peut être grandement touchée par la performance défavorable d’un seul investissement effectué par un fonds du portefeuille.

De plus, certains fonds du portefeuille peuvent investir exclusivement ou principalement dans un type ou une catégorie d’actifs particulier, ce qui peut réduire la diversité globale de l’actif du Fonds et ainsi accroître le risque.

Risque de liquidité le Fonds détiendra principalement des titres qui ne sont pas admis aux négociations sur un marché d’instruments financiers, dont la liquidité peut être faible ou inexistante.